序言

交易制度决定了交易机制,交易机制促成了盈利模式。

2021年11月2日《北京证券交易所交易规则(试行)》发布,自2021年11月15日起施行。其中第二章第二节规定:“经中国证监会批准,竞价交易可以引入做市商机制”。

此前在交易规则征求意见稿的起草说明中,称:北交所股票可以采取竞价交易、大宗交易、协议转让等交易方式。考虑到市场流动性以及公募基金等机构投资者的交易需要,为今后引入混合交易和盘后固定价格交易预留制度空间。

北交所交易规则谈及的“引入做市商机制”和“引入混合交易”是容易被忽略的关键点,这很有可能是未来北交所制度优势的一个伏笔。

什么是混合交易制度?

混合交易制度又称为混合型做市商制度,是指交易所同时兼有做市商制度和竞价交易制度。国外主要交易所都采用混合制,如纽约证券交易所NYSE、纳斯达克证券交易所、伦敦交易所、东京工业品交易所TOCOM、纽约商品交易所COMEX、芝加哥期货交易所CBOT等。

这是未来北交所和沪深交易所在交易制度设计上的最大区别。说明北交所在交易机制上与国际接轨又更近了一步,而其中的做市商制度是重中之重。

从北交所发布的业务规则看,很有可能先行采用竞价交易制度,然后再择时引进做市商制度。在这种方式下,做市商的双边报价与投资者的委托共同参与集中竞价,交易仍然主要按照“价格优先、时间优先”的竞价原则进行,做市商或者承担连续报价的义务,或者只承担特定情况下报价的义务。这种混合型做市商制度的典型代表是英国伦敦证券交易所。

此前,据媒体报道2020年7月新三板精选层混合交易制度的技术准备工作已经启动。为未来北交所实施混合交易制度做好了铺垫。

什么是做市商制度?

做市商是指在证券市场上,由具备一定实力和信誉的独立证券经营法人作为特许交易商,持续向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。买卖双方不需等待交易对手出现,只要有做市商出面承担交易对手方即可达成交易。做市商通过买卖报价的适当差额来补偿所提供服务的成本费用,并实现一定的利润。(源自百科词条)

1、当前,新三板创新层和基础层的股票采取做市交易或集合竞价方式。

据《全国中小企业股份转让系统股票交易规则》中第十五条规定:“基础层、创新层股票可以采取做市交易方式或集合竞价交易方式进行交易。采取做市交易方式的股票,应当有2家以上做市商为其提供做市报价服务。采取集合竞价交易方式的股票,全国股转系统根据挂牌公司所属市场层级为其提供相应的撮合频次”。

同时第十四条规定:“精选层股票采取竞价交易方式。经中国证监会批准,精选层竞价交易可以引入做市商机制”。为北交所留下混合交易的制度空间。

2、该规则第四章《做市交易方式》有详细规定,摘要如下:

1)做市商应在全国股转系统持续发布买卖双向报价,并在其报价数量范围内按其报价履行与投资者的成交义务。做市交易方式下,投资者之间不能成交。

2)做市申报是指做市商为履行做市义务,向全国股转系统发送的,按其指定价格买卖不超过其指定数量股票的指令。

做市商每次提交做市申报应当同时包含买入价格与卖出价格,且相对买卖价差不得超过5%或两个最小价格变动单位(以孰高为准)。

做市商的申报数量应当为100股的整数倍,且最小申报数量应当不低于1000股。做市商前次做市申报撤销或其申报数量经成交后不足100股的,做市商应于5分钟内重新报价。

3)每个交易日的9:30至11:30、13:00至15:00为做市交易撮合时间。

4)做市商开展做市业务,应通过专用证券账户进行。

做市商不再为挂牌股票提供做市报价服务的,应将库存股票转出做市专用证券账户。

做市商证券自营账户不得持有其做市股票或参与其做市股票的买卖。

5)挂牌时采取做市交易方式的股票,初始做市商应当取得合计不低于挂牌公司总股本5%或100万股(以孰低为准),且每家做市商不低于10万股的做市库存股票。

6)做市商的做市库存股票可通过以下方式取得:①股东在挂牌前转让;②股票发行;③向股东买入或借入;全国股转公司认可的其他方式。做市商借入库存股票的具体办法,由全国股转公司另行制定。

7)挂牌时采取做市交易方式的股票和由其他交易方式变更为做市交易方式的股票,其初始做市商为股票做市不满6个月的,不得退出为该股票做市。后续加入的做市商为股票做市不满3个月的,不得退出为该股票做市。

8)做市商间为调节库存股等进行股票转让的,可以通过做市商成交确认申报方式进行。

9)采取做市交易方式的股票,开盘价为该股票当日第一笔成交价。收盘价为该股票当日最后一笔成交前15分钟成交量加权平均价(含最后一笔交易)。当日无成交的,以前收盘价为当日收盘价。

做市商制度的优点和投资机会

1、做市交易有效改善了新三板市场的流动性

多数投资者不知道,如果一家公司采取做市交易,那么投资者的对手方是做市商(券商)。行情显示上买单和卖单都是做市商主导的,这样既提高了流动性,也强化了做市商对股票价格体现合理价值的价值发现水平。

新三板创新层和基础层,采取做市交易方式的公司,其交易活跃度和流动性较集合竞价交易的品种,要强很多。

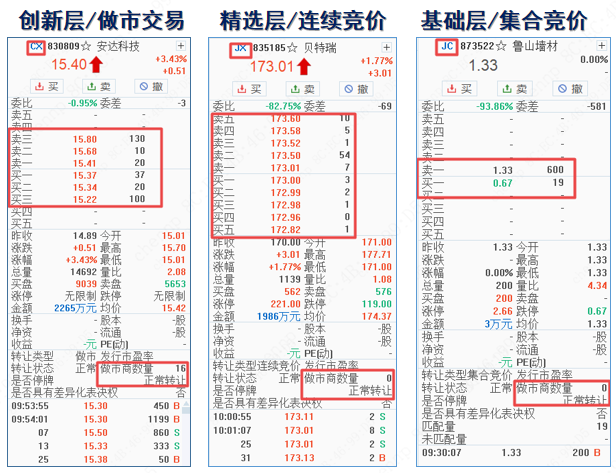

如图,对比做市交易、连续竞价交易、集合竞价交易的三种方式和不同层,可以看到做市交易的活跃度较为充分。而基础层采取集合竞价方式的品种,交投十分冷清。

2、采取做市交易的创新层品种,交易的可操作性强,想像空间较大

在做市商市场,交易是在投资者和做市商之间完成的。做市商利用自有资金以及研究功能和交易手段,解决了市场上买卖双方的信息不对称,大大改善了市场的流动性。

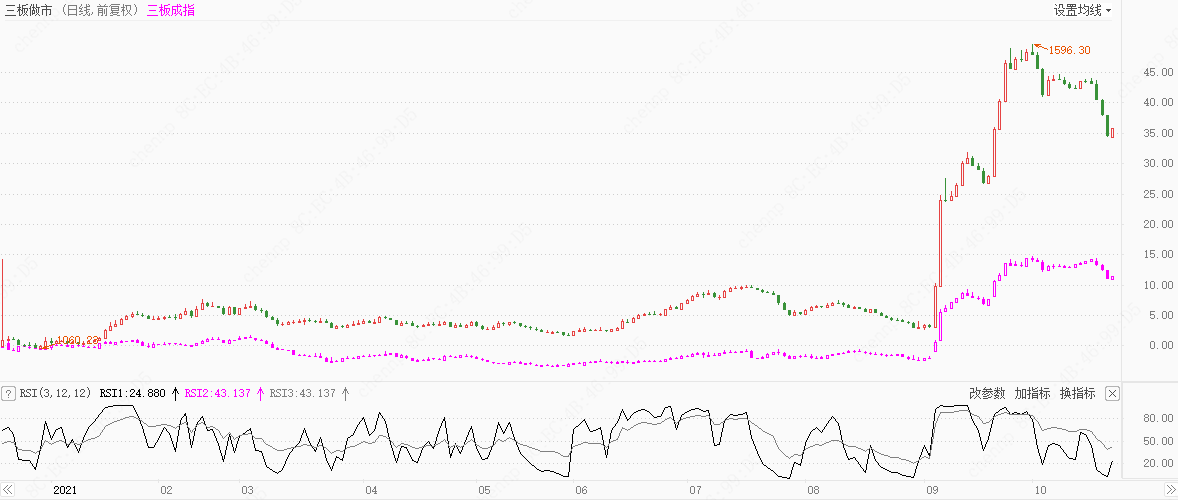

从三板主要指数的比较,可以看出做市交易的操作性强。自9月2日北交所官宣以来,做市指数(899002)是大幅走赢三板成指(899001)。

值得注意的是,当前精选层或未来北交所采取的是连续竞价交易,尚未引进做市交易。因此创新层采用做市方式的股票,晋升到精选层,则需要改换交易方式。据统计,目前精选层中,有25%的公司来自于做市方式;在排队申报精选层的200余家企业中有60余家来自做市板块。

3、做市数量排名靠前的做市商(券商)直接受益

做市商制度是新三板市场一项重要的制度创新,对改善市场流动性水平、促进股票价格发现、形成市场良性循环等方面具有重要意义。做市商评价工作自2019年推出,是全国股转公司坚持和鼓励大力发展做市交易的重要制度保障,评价体系从做市规模、流动性提供和报价质量三个方面设置了7项评价指标对做市商的做市行为进行多角度评价,对综合排名前列的做市商给予不同程度的交易经手费减免,鼓励引导新三板做市商积极、合规开展做市业务。10月19日,全国股转公司发布了2021年三季度做市商评价结果,安信证券首次跻身行业第一名。

从投资逻辑上,做市商手里持有的创新层的股票越多,未来转精选层后,其收益预期就越大。而且,一旦北交所采取混合交易制度,那么已经在新三板经营已久的做市商则捷足先登,先拔头筹。

作者简介

陈南鹏 (投顾执业:S1450611020008)现任安信证券首席投资顾问。以另类投资为研究领域,将传统文化及金融投资充分结合。从投行视角进行中长线投资分析,短线以资金指标捕捉市场热点,研发了《当红主题》《融易盈》《尾盘追击》等投顾产品。同时,对可转债及指数基金有专题研究,代表作品为《当红E基》《水漫金山指数牛》《可转债的攻守道》,长期担任央广经济之声证券节目嘉宾。

免责声明:以上内容基于市场已公开信息整理而成,本公司对文章中内容的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议。投资者不应以该信息取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,股市有风险,决策需谨慎。